-

2026-06-03

-

2025-12-25

-

2025-11-10

-

2025-07-08

-

2025-04-23

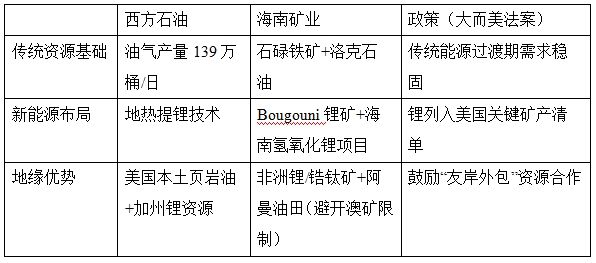

海南矿业推进全球化战略,围绕战略性资源积极布局,蕴含不可复制的巨量矿产资源,(1)石碌铁矿拥有全球罕见的富铁矿床,具有全球稀缺性,铁矿石价格底部区间整体估值大于公司市值,一旦铁矿石企稳反弹,仅铁矿一项的估值就会远大于自身市值,行业探转采今年7月开始实施,具有探矿权的企业将迎来价值重估。(2)Bougouni锂矿位于西非锂矿带的黄金位置,马里政府通过参股绑定利益,形成资源国-开发方深度合作模式,且配套专属物流通道形成极低的成本优势,新进入者难以复制同等合作条件。(3)获得阿曼苏丹国4个区块的油田权益,推动原油权益储量提升123%,进一步巩固中东战略布局;与沙特阿拉伯共同推进锂盐项目;启动收购莫桑比克锆钛矿,切入前景广阔的小金属及稀土行业。

当前公司拥有巨量的矿产资源,其价值远大于公司市值,随着大国博弈加剧,公司所涉及的上游战略矿产价值凸显,安全自主可控。公司铁矿石业务基本盘稳定,油气业务快速增长,加速新能源布局,在行业弱势的背景下仍能保持稳定的盈利能力,随着铁矿石、锂价触底企稳,公司业绩在望迎来高弹性增长拐点。

海南矿业战略对标西方石油(巴菲特持股比例提升至28.3%),西方石油的“油气现金流→低碳技术投入”模式,与海南矿业“铁矿/油气→新能源金属”的扩张路径高度相似,均通过传统业务反哺战略新兴资源。美国本土矿产缺口巨大,“大而美法案”本质是全球优质资源争夺战,将重构全球供应链,海南矿业的锂、锆、钛资源成为稀缺筹码,或为中美资源博弈焦点。海南矿业凭借“非洲矿权避开中美博弈、低成本资源锁定涨价利润、自由港政策降低贸易成本”,有望成为供应链转移中的最大的间接受益者之一。

1.海南矿业拥有巨量矿产资源

1.1 公司概况

海南矿业股份有限公司(以下简称"海南矿业"或"公司")成立于2007年,由上海复星高科技(集团)有限公司(以下简称"复星集团")与海南海钢集团有限公司(以下简称"海钢集团")共同出资成立。

公司主营业务为铁矿石采选加工及销售,公司位于海南省昌江黎族自治县石碌镇境内,北距海南省会海口市188公里,西距东方市八所港52公里,交通便利。经过多年发展,海南矿业已成为国内铁矿石行业的重要企业,按地采原矿产能划分,属于大型地下矿山。

2019年,公司通过并购洛克石油涉足油气业务领域,形成了"铁矿石+油气"双主业布局。2021年,公司开始布局新能源赛道上游的锂盐加工和锂矿采选产业,进一步拓展业务范围。目前,海南矿业是复星集团旗下唯一聚焦矿产资源的上市公司,业务覆盖铁矿石、油气、新能源三大领域。

1.2不可复制的矿产资源

(1)石碌铁矿的全球稀缺性

石碌铁矿是海南矿业的核心资产,位于海南省昌江县石碌镇,拥有全球罕见的富铁矿床,这种高品位赤铁矿的成因与特定地质构造相关,全球可类比矿床极少,曾被誉为"亚洲第一富铁矿",海南矿业拥有独家采矿权。截至2023年,石碌铁矿保有铁矿石资源量2.43亿吨,权益储量1.1074亿吨,TFe平均品位43.99%。现已建成百亿吨级选矿厂+自由铁路专线+八万吨级码头的闭环体系,形成了天然的护城河。

在铁矿石整体市场价格弱势的背景下,公司基本盘稳定产品力强,毛利率逆势上涨,一旦铁矿石价格企稳,盈利能力将进一步提升。

(2)锂矿具有区位独占性

Bougouni锂矿位于西非锂矿带的黄金位置,该区域因花岗伟晶岩型锂矿的浅层富集特性而成为全球锂开发新热点,开采成本显著低于澳洲硬岩矿。马里政府通过参股(35%)绑定利益,形成资源国-开发方深度合作模式,新进入者难以复制同等合作条件。

资源量为3190万吨,权益储量676万吨,平均锂品位1.06%。这是公司2021年开始布局的新能源赛道上游资源,具有重要的战略意义。资源量已从收购时的2131万吨增至3190万吨,且未来可能继续扩大。

配套建设矿区至科特迪瓦圣佩德罗港的专属物流通道(陆运距离350km),锁定低成本出口路径,新项目需重建物流链。

氢氧化锂(一期)2万吨项目位于海南,与Bougouni锂矿形成“非洲采矿+海南加工”的闭环。产品为电池级单水氢氧化锂,产品定位高端,主要目标客户为日韩等高镍三元锂电池企业。截至2025年7月,持续调试优化中,目标2025年产量1万吨。电池级氢氧化锂单价按照57900–60325元/吨估算,去除原料成本/加工费等(40000-45000元/吨),毛利润约1.6亿元,达产后3.2亿元,参考同业公司PE(取平均值4.83)估算,估值15亿元。

公司跻身国内少数具备自有优质矿山与高品质先进加工产线一体化优势的锂资源上游企业。

(3)油气资源

海南矿业通过洛克石油持有位于中国北部湾珠江口及马来西亚沙捞越海域的油气资源。通过并购特提斯公司,海南矿业获得阿曼两大主力区块,增储潜力巨大,后续三年有望保持年产量约300万桶,剩余三个勘探区仍处于评价工作阶段,转开发后将进入20年的生产期,远景资源量可观。

(4)锆钛矿

2024年12月,公司启动莫桑比克在产锆钛矿并购项目,拟进一步加大在非洲的投资布局,切入前景广阔的小金属及稀土行业,提升公司盈利能力。海南矿业通过收购取得ATZ Mining68.04%股权以及Felston51.52%股权。

标的公司ATZ Mining、Felston主要业务为重矿砂精矿采选,包含对锆钛矿原矿的开采、初步分选、运输出口等流程。重矿砂精矿经过下游进一步分选、加工流程,可生产出钛精矿、锆英石、独居石、金红石等有价矿物。标的公司通过下属子公司持有位于莫桑比克的代号分别为5004C和7407C的锆钛矿采矿证,该等矿权蕴含矿产资源量丰富,可在采矿证批准范围内维持15年以上的开采期限。

1.3 收入情况

2024年公司营收40.66亿元,归母净利润7.06亿元,同比增长12.97%,业绩增长主要依赖油气产量提升。2025Q1营收11.89亿元(同比+7.17%),净利润1.60亿元(同比-35.20%),利润下滑主因铁矿石价格同比下跌超20%及锂价低迷拖累新能源板块。公司战略重心已转向高毛利的油气业务,该板块2024年贡献48.4%营收及64%净利润,成为业绩压舱石。

(1)铁矿石业务

2024年成品矿产量218.10万吨,2025Q1达65.28万吨(同比+1.88%),面对矿价波动,公司主动收缩低毛利贸易业务,聚焦长协客户(销量占比提升20个百分点),通过提升块矿占比(结算价较市场基准溢价16%)及绑定宝武、鞍钢等长协客户,板块毛利率维持在25%以上,但矿价下行仍导致Q1利润承压。

(2)油气业务

油气资产通过全球化并购实现质变。2025年1月完成阿曼特提斯油田收购后,原油2P权益储量从1049万桶跃升至3219万桶,增幅207%。阿曼项目完全成本仅42美元/桶,显著低于行业均值,在当前布伦特油价66美元/桶环境下利润空间丰厚。国内八角场气田日产能从86万立方米大幅提升至426万立方米,推动2025年Q1油气权益产量同比增长38.63%。2025年公司目标权益产量1,074万桶当量(同比+33%),增量主要来自阿曼56区块投产及四川气田扩产。

未来,多个开发中的项目有望为洛克石油的业务增量提供保障,其中,涠洲10-3油田西区项目预计2026年上半年投产(项目建设周期约为2年,生产期为17年。

(3)新能源业务

锂矿资源端,马里布谷尼矿区矿石资源量增至3190万吨(品位1.06%),权益储量约676万吨(按可采率21.2%折算),2025年锂精矿目标产量13万吨。2024年公司重点实施采矿剥离及一期Ngoualana矿坑重介质选矿厂及附属设施建设工作。选矿厂土建工程施工于2024年7月开始,2025年1月底完成建设并进入试生产调试,截至目前已具备连续稳定生产条件,将在相关合规手续全部完成后正式投产。

加工端,海南洋浦2万吨氢氧化锂项目于2025年5月全流程贯通,首批产品参数达标,目标年内产量1万吨。当前挑战在于锂价低迷(电池级碳酸锂现价6.17万元/吨,同比跌32.6%)及客户认证进度,但项目具备原料自给(布谷尼矿完全成本550美元/吨)和海南自贸税惠(所得税15%)双重优势。

新能源项目建成投产后,公司将跻身国内少数具备自有优质矿山与高品质先进加工产线一体化优势的锂资源上游企业。如果能按预期实现达产并销售渠道通畅,此项业务将带来业绩大幅上升。

2.新《矿产资源法》促进矿业企业资产重估

2024年11月8日,第十四届全国人大常委会第十二次会议审议通过了《中华人民共和国矿产资源法(修订草案)》,于2025年7月1日正式施行。其中,探矿采矿"直通车"制度作为本轮修法的核心创新成果之一,核心内容在于大幅简化了从探矿权到采矿权的转换流程,使得矿业权人能够在探明矿产资源后直接获得采矿权,减少了大量繁琐的申请和审批程序,探矿权转采矿权的条件大幅简化,只需满足一个条件,即探矿权人探明了可供开采的矿产资源。

新《矿产资源法》所推出的探矿采矿"直通车"制度,是近年来我国矿产资源管理领域的一次重大创新。新法彻底打破了以往"探转采"的壁垒,这意味着探矿权人无需再面临与其他经营主体的竞争压力,即可依法取得采矿权。

采矿权的下放,必将对矿业企业带来资产重估。并且简化审批流程后,矿业企业可以减少在行政审批上的时间和资金投入,将更多资源用于矿产资源的勘探和开发,提高整体效益。

3.海南矿业对标西方石油,股神持续增持押注能源转型

3.1 传统能源转型的核心载体

2025年2月,巴菲特以46.8美元/股增持76.3万股西方石油,总持股达2.65亿股(占比28.3%),持仓价值超129亿美元。西方石油的战略重点不仅是油气,更通过碳捕捉技术(CCUS)和锂提取探索低碳转型:①与伯克希尔旗下BHE能源合资开发地热提锂技术,利用加州帝王谷地热卤水生产低碳锂;②美国能源部明确支持该技术为“环境影响最小的本土锂供应方案”。

西方石油通过油气业务的现金流支撑新能源投入(锂),而巴菲特看中其在传统能源效率优化(Q1日产量同比增长19%)和债务削减(2025年已还债23亿美元)的能力。

3.2 海南矿业的战略对标:多资源布局契合美国政策导向

海南矿业2019年起收购洛克石油(油气)、Bougouni锂矿(非洲马里),2024年再购莫桑比克锆钛矿(ATZ Mining),形成“铁矿石+油气+新能源”三大支柱。Bougouni锂矿到岸成本仅700美元/吨,低于当时市场价(850美元/吨);锆钛矿项目直击中国90%锆英石依赖进口的痛点。

美国《关键矿产一致性法案》(即“大而美法案”),通过全球供应链重构间接利好海南矿业,核心逻辑在于“需求激增+资源稀缺性溢价”:

①美国本土矿产缺口巨大:法案要求能源部(DOE)与美国地质调查局(USGS)统一关键矿产目录,扩大锂、钴、镍等34种矿产的战略清单。但美国国内开采面临环保限制、劳动力成本高、项目周期长等问题(如内华达锂矿开发需10年),短期内无法自给自足。

②“友岸外包”替代中国供应链:美国联合日澳印启动“四方关键矿产倡议”,目标减少对华依赖,但盟友同样缺乏冶炼能力(日本技术依赖中国专利,澳洲产能不足全球5%)。海南矿业的非洲锂矿(马里)、锆钛矿(莫桑比克)不受美国对华矿产限制影响,成为“政治安全”资源,成为供应链替代选项。

此外,海南自贸港政策放大贸易红利,企业所得税/高管个税均按15%征收(国内标准25%/45%),跨境资金通过EF账户自由调度,封关后大宗商品贸易结算效率提升,海南矿业利用政策开展锂、锆的转口贸易。

3.3 “脱碳转型”与“供应链安全”的双主线共振

海南矿业背后的复星系+海南国资股东架构,兼具民企效率与国资支持,为其海外并购提供关键助力。

西方石油的“油气现金流→低碳技术投入”模式,与海南矿业“铁矿/油气→新能源金属”的扩张路径高度相似,均通过传统业务反哺战略新兴资源。

美国大而美法案,使海南矿业的锂、锆、钛资源成为稀缺筹码,或成中美资源博弈焦点。

4.未来可期

海南矿业出海扩张加速,连续三年实现每年落地1个海外项目并购,在现有铁矿、锂矿、石油、天然气的矿产布局上,拓展对锆钛的采选业务,并进一步加大在非洲的投资布局。多元化扩张战略为公司注入了源源不断的新增长动力,公司已成功转型为综合性资源类上市公司。

公司的矿产资源由“独特的地质、政策特许权、基础设施先发优势”构建了多重壁垒,具有不可复制的战略意义。锂矿的一体化布局使得在锂价低迷期仍可保持成本竞争力。公司远大于自身市值的矿产资源,在新《矿产资源法》实施的背景下,有望迎来资产重估。此外,随着经济复苏进程加快,公司核心产品价格有望触底回升,叠加产能释放,带来高业绩弹性预期。

电话:029-81207500

邮箱:junyancapital@163.com

地址:陕西省西安市雁塔区雁翔路3369号曲江创意谷C座804、805室