在当前宏观经济增速放缓的背景下,如何为实体经济有效输血,支持实体经济的高质量转型和发展,已经成为当前市场核心命题。就金融工具而言,需要在不扩大信用风险敞口的前提下,实践或扩大新型金融创新工具的使用力度,其中资产证券化即是一种有效市场的工具。

资产证券化概念

资产证券化,是指将缺乏流动性但具有可预期收入的资产,通过在资本市场上发行证券的方式予以出售,以获取融资。资产证券化是通过在资本市场和货币市场发行证券筹资的一种间接融资直接化的方式,在发达资本主义国家运用非常普遍,目前美国一半以上的住房抵押贷款、四分之三以上的汽车贷款是靠发行资产证券提供的,美国资产证券化市场已成为仅次于美国联邦政府债券的第二大市场。

广义上的资产证券化是指某一资产或资产组合采取证券资产这一价值形态的资产运营方式,主要包括四类:实体资产证券化、信贷资产证券化、证券资产证券化、现金资产证券化。狭义上的资产证券化专指信贷资产证券化,具体指把欠流动性但有未来现金流的信贷资产(如银行的贷款、企业的应收帐款等)经过重组形成资产池,并以此为基础发行证券。

简单而言,资产证券化就是将缺乏流动性但能够产生可预见的稳定现金流的资产,通过一定的结构安排,转换成为在金融市场上可以出售的流通的证券的过程。

资产证券化操作流程

一个完整的资产证券化融资过程的主要参与者有:发起人、特设目的机构、投资者(以上三者为基础参与者)、承销商、投资银行、信用增级机构或担保机构、资信评级机构、托管人及律师等。通常来讲,资产证券化的基本运作程序主要有以下步骤:

1、挑选基础资产,评估未来现金流水平

发起人(原始权益人)根据自身的资产证券化融资要求,确定资产证券化目标,对自己拥有的能够在未来产生现金收入流的资产进行评估,并根据行业水平、历史经验等数据,对该现金流在未来一段时间的表现形成一个具体的数值化区间估计。

2、组建特殊目的机构,实现真实出售,达到破产隔离

当基础资产形成后,必须将其与发起人实现破产隔离,这时需要设立一个特殊目的机构SPV(SpecialPurposeVehicle)并将基础资产放进SPV,这是资产证券化的核心机制。SPV是一个专门为实现资产证券化而设立的信用级别较高的机构,SPV的活动受法律的严格限制(参照各国的资产证券化实践和相关立法,SPV的法律形态主要有信托、公司、有限合伙三种)。

SPV资本化程度很低,资金全部来源于发行证券的收入。简而言之,特设目的机构是实现资产转化成证券的“介质”,是实现破产隔离的手段。

3、完善交易结构,进行信用增级。

为完善资产证券化的交易结构,特设目的机构还需与发起人指定的资产服务公司签订服务合同、与发起人一起确定托管银行并签订托管合同、与银行达成必要时提供流动性支持的周转协议、与券商达成承销协议等一系列的程序,以达到资金运转和流程的合法合规性。

4、资产证券化的信用评级

前三步完成后,接下来的流程设计主要服务于购买资产支持证券的投资者。资产支持证券的信用评级是投资者市场选择的重要依据,投资者在一众资产支持证券中挑选要购买的那一种时,一定会关注其评级。

评级由资本市场上广大投资者认可或监管部门指定的独立评级机构进行,评级考虑因素不包括由利率变动等因素导致的市场风险,而主要考虑资产的信用风险。

5、安排证券销售,向发起人支付

在信用提高和评级结果向投资者公布之后,由承销商负责向投资者销售资产支持证券,销售的方式可采用包销或代销。特设目的机构从承销商处获取证券发行收入后,按约定的购买价格,把发行收入的大部分款项支付给发起人。至此,发起人利用旗下资产进行筹资的目的已经达到。

6、挂牌上市交易及到期支付

资产支持证券发行完毕到证券交易所申请挂牌上市后,即实现了金融机构的信贷资产流动性的目的。但资产证券化的工作并没有全部完成,发起人扔要指定一个资产管理公司或亲自对资产进行管理,负责收取、记录由资产产生的现金收入,并将这些收款全部存入托管行的收款专户。

以上六步走完后,一个基本的资产证券化流程便走完了。从结果上看,原始资产从母公司实现破产隔离,资产原始所有者拿到了融资资金;投资者买到了想购买的资产支持证券,在未来一段时间得到资产的权益分红并可在二级市场交易以获取溢价;特殊目的机构发挥其枢纽作用,其自身不获取融资收益,但带动了整个金融市场的绝大部分金融服务机构。

资产证券化实施实例

资产证券化的基础资产为缺乏流动性但可在未来取得收益的资产,常见且便于理解的如在未来能带来的稳定租金收益的城市核心区高级写字楼,或能带来稳定产量的矿场矿井等,经过多年进化,电影版权等知识产权类资产证券化案例也有所发展。就在2019年9月11日,国内首单以纯专利许可为基础资产的知识产权证券化项目——“兴业圆融-广州开发区专利许可资产支持专项计划”在深交所成功发行设立,这标志着专利许可这一在过去几乎不可能产生流动性的资产,正式被赋予可融资价值。

环保企业经常被称为绿色企业,该行业下游客户一般为政府公共部门,长期以来存在账期长、现金流紧张等突出问题,同时该行业相对较为封闭,融资渠道单一,从企业角度看,十分需要拓宽融资渠道,资产证券化工具即可帮助解决难题。

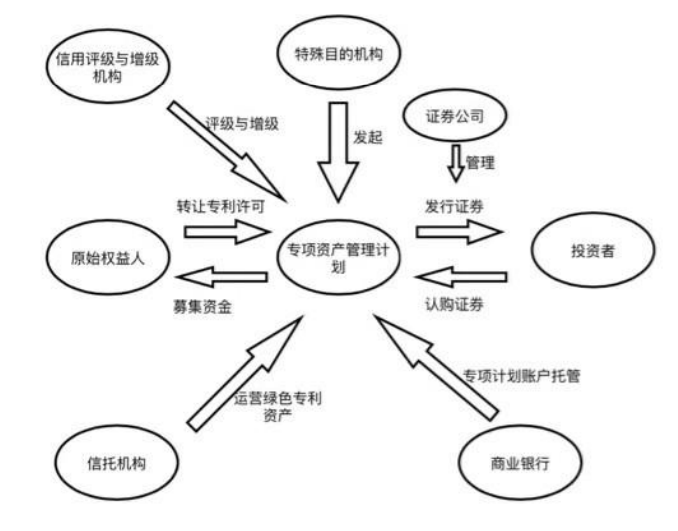

假若一家环保企业研发团队开发了新型环保专利,以该种专利未来取得的持续专利使用收入为可靠现金流,遵循上一部分所述六步法,即可构成下图交易流程:

图1:绿色企业专利资产证券化

在绿色专利资产证券化的运行机制下,原始权益人即专利所有者首先将专利未来产生的应收帐款作为资金流形成基础资产;特殊目的机构(SPV)发起专项资产管理计划,将基础资产购买以形成资产支持证券;投资者在最终环节购买证券。在这个过程中也需要其他金融机构广泛参与,此项绿色专利资产的账户由具备资质的金融机构托管以保证资产安全;由信用评级与增级机构进行信用评级与增级;由第三方信托机构负责运营绿色专利资产以保证收益;由证券公司负责证券的发行管理。

资产证券化的现实意义

尽管资产证券化在发达国家十分普遍,但在我国仍属于一种新型融资方式,该融资方式对资产提供者而言直接带来了现金流,对金融机构而言间接增加了业务量与收入,对投资者而言则拓宽了投资渠道,获取潜在的投资收益,三方共同作用下,资本市场的运作效率也被大大提高。除过对整个金融市场的刺激外,具体而言,资产证券化还存在两大优势:

资产证券化能够充分发挥市场在经济调节中的决定性作用。目前我国国企、民企和中小微企业在现存融资渠道中,存在明显的身份歧视与流动性分层,2018年,贡献我国70%以上GDP的民营企业仅能拿到贷款总量的的40.7%,反映出融资难度与经济贡献度的不匹配。而资产证券化通常选择的是企业最优质的资产进行融资,在破产隔离的制度保护下,能够大幅削弱资金方的顾虑,让中小企业也有资可融。

资产证券化另一大好处是可以实现表外融资。专利权人把专利将来可能产生的收益剥离于企业之外,实现了风险隔离,能够有效降低企业风险。前述绿色企业专利资产证券化中,原始权益人将技术专利资产出让给特殊目的机构(SPV),实现资产隔离并获取融资,使得融资不被列入企业负债,同时资产证券化的表外融资特性有利于企业保持原有负债比率,较为安全的财务杠杆比,为企业未来再融资提供了便利,可以实现良性循环。

总而言之,作为一款在我国尚处于起步发展阶段的金融工具,在目前宏观经济环境较差的前提下,资产证券化有望从众多竞争者中突围,有效服务于社会主义市场经济,发挥市场在资源配置中的决定性作用,有效缓解我国企业尤其是中小企业融资难的现状。