依托实体医疗机构独立设置的互联网医院,如熟知的好大夫互联网医院、春雨互联网医院等。互联网医疗必须依托实体医院,不得建立纯互联网平台医院。因此,链接优质的线下医疗资源决定了互联网医疗的品质,整合线下医疗资源成为互联网医疗发展的重要方向。

支付方式:目前互联网医疗大部分面向自费市场,但随着支付方式的完善,多元化的支付方式正在逐步兴起,国家医保局已全面支持公立医院APP的线上慢病复诊的医保支付,商业健康险也在逐步尝试支持互联网医疗。

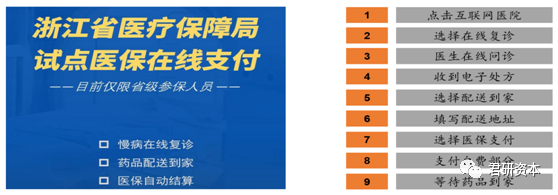

浙江省邵逸夫医院在2020年2月15日成为浙江医保局首个医保在线支付试点

医疗信息系统:医疗信息电子化和医院间数据的共享互通,是互联网医疗的发展必须克服的。作为新的流量入口,如果不能实现数据的共通,则无法发挥互联网对医疗行业的真正意义。我国电子病历系统在2010年前后由卫生部印发了多项规范,部分实现了电子病例的规范化,为数据共同打下良好基础。

药品流转:带量采购虽然一定程度上终结了医疗行业“以药养医”的状态,但是另一方面也刺激了新一轮的整合。目前国内线上只能销售非处方药品(占药品市场份额仅15%),若能突破这一限制,则因药品买卖带来的流量会是互联网医院的一大亮点。

政策监管:政策端对于互联网医疗的监管的逐步明确,规范行业发展方向。

流量入口:“互联网+”的概念在属性上就具有打破区域性限制,开放流量入口的特点。同时,医疗行业具有很强的“头部效应”,优质的医疗资源掌握着数量庞大的患者群,而在区域性限制的因素下,就会造成拥堵,因此“互联网+医疗”有望成为打破这一现状的有力武器。

看今朝——互联网商业模式探讨

1. 持牌医院的商业模式

对于这些持牌医院来说,互联网医院的营收来自其提供远程诊疗服务的挂号费和诊疗费。而从2019年四季度起各省市也相继对互联网医疗的服务项目价格和医保支付等问题作出了指示。

2. 医疗IT厂商的商业模式:

技术提供是医疗IT厂商在互联网医院建设过程中的角色。对于自建、共建和平台三种存在模式的收入模式略有不同。

自建模式:医院主导建设和运营,医院向医疗IT供应商支付平台建设费和维护费;

共建模式:医院主导建设和运营,医疗IT供应商参与平台建设和运营,以诊疗费分润的方式获得收入;

平台模式:政府主导,医联体模式,医院接入。政府相关医疗IT供应商支付建设费用和维护费。

3. 互联网+在线问诊平台